- Text : Prof. Dr. Jochen Ruß

- Lesedauer : 8 Minuten

Und in der Tat sind im aktuellen Zinsumfeld Altersvorsorgeprodukte mit Garantien, die signifikant unterhalb von 100 % der eingezahlten Beiträge liegen, auch für sicherheitsorientierte Kunden bedarfsgerecht. In diesem Artikel wird erläutert, woran das liegt und welche Garantiehöhe für welche Kunden sinnvoll ist.

In der Vergangenheit ging man davon aus, dass bei Altersvorsorgeprodukten eine höhere Garantie zwar die Rendite reduziert, dafür aber die Sicherheit erhöht. Im aktuellen Zinsumfeld ist letzteres aber nicht mehr immer der Fall. Denn eine höhere Garantie führt zwar zu einer Reduktion desjenigen Risikos, das aus dem Schwanken der Aktienmärkte resultiert, sie erhöht aber dasjenige Risiko, das aus der Unsicherheit der zukünftigen Inflation resultiert. Dies liegt am Zusammenspiel von Garantie, Kapitalanlage, Inflation und Aktienrendite.

Wenn man die für Kunden relevanten, inflationsbereinigten Chancen und Risiken betrachtet, so stellt man fest, dass im aktuellen Zinsumfeld eine höhere Garantie nur bis zu einem „Kipppunkt“, der bei einem Garantieniveau von ca. 70 % – 80 % der Beiträge liegt, die Sicherheit erhöht. Oberhalb dieses Kipppunkts führt eine noch höhere Garantie hingegen kaum noch zu zusätzlicher Sicherheit, „kostet“ aber sehr viel Renditepotenzial. Und in manchen Fällen wird die Sicherheit durch eine sehr hohe Garantie sogar reduziert.

Moderat – beispielsweise auf 70 % oder 80 % – abgesenkte Garantien sind daher auch für sicherheitsorientierte Kunden bedarfsgerecht. Chancenorientierte Kunden können hingegen noch geringere Garantien wählen oder sogar auf Garantien in der Ansparphase komplett verzichten. In der bAV sind bedarfsgerechte Garantien im Rahmen einer beitragsorientierten Leistungszusage möglich, nicht aber im Rahmen einer Beitragszusage mit Mindestleistung.

Wichtige Zusammenhänge

Um zu verstehen, wie Garantien im aktuellen Umfeld wirken, muss man sich ein paar wichtige Zusammenhänge bewusst machen. Diese sind alle sehr einfach und weitgehend bekannt, wurden aber bisher meist nicht gesamthaft betrachtet. Wenn man das tut, erkennt man, dass Sicherheit (zumindest im aktuellen Niedrigzinsumfeld) nicht dasselbe ist wie Garantie. Insbesondere kann weniger Garantie zu mehr Sicherheit führen.

Wie wirkt eine Garantie auf die Kapitalanlage eines Altersvorsorgeprodukts?

Ganz egal, wie ein Garantieprodukt genau konstruiert ist, führt eine höhere Garantie stets zu einem größeren Anteil sicherer Kapitalanlagen und zu einem geringeren Anteil chancenreicher Kapitalanlagen (z.B. Aktien).

Wie beeinflusst eine Garantie die (nominalen) Chancen bzw. Risiken?

Man geht gemeinhin davon aus, dass eine höhere Garantie (dadurch, dass sie eine weniger chancenreiche Kapitalanlage bewirkt) die Chancen und Risiken wie folgt beeinflusst:

-

Eine höhere Garantie reduziert die erwartete Rendite.

-

Eine höhere Garantie reduziert im Gegenzug das Risiko.

Dabei wird aber meist ignoriert, dass dies nur für Rendite und Risiko in Euro (also „nominal“) gilt. Für Kunden sind aber Chancen und Risiken in Bezug auf die Kaufkraft der Leistung (also „real“ bzw. inflationsbereinigt) relevant. Denn es kommt darauf an, wie viele Mahlzeiten und Monatsmieten man später aus seiner Altersvorsorge bezahlen kann und nicht, wie viele Stück Euromünzen man erhält.

Leider werden reale, also inflationsbereinigte Werte bisher weder vom Gesetzgeber (z.B. Vorgabe von nominalen Mindestgarantien bei der Riesterrente und der Beitragszusage mit Mindestleitung oder auch Einteilung von Produkten in Chance-Risiko-Klassen anhand nominaler Chancen und Risiken) noch von Kunden angemessen berücksichtigt. Um bedarfsgerechte Produkte zu empfehlen, müssen wir aber bei der Altersvorsorge künftig stärker in der „Dimension Kaufkraft“ denken.

Wie hängt die Inflation mit der Wertentwicklung von Aktieninvestments zusammen?

Wenn man sich dafür interessiert, wie Garantien auf reale (also inflationsbereinigte) Chancen und Risiken von Altersvorsorgeprodukten wirken, ist ein weiterer Zusammenhang von besonderer Bedeutung: Die Gesamtrendite von Aktien über einen langen Zeitraum weist eine positive Korrelation mit der Inflation über denselben Zeitraum auf. Wenn also die Inflation in einem Zeitraum sehr hoch ist, dann sind in diesem Zeitraum mit hoher Wahrscheinlichkeit (aber natürlich nicht mit 100 % Sicherheit) die Aktien besonders stark gestiegen. Aktien bieten also einen gewissen Schutz gegen die Unsicherheit der zukünftigen Inflation. Woran das liegt, wird hier erläutert:

Warum weisen Aktien über einen langen Zeitraum eine positive Korrelation mit der Inflation auf?

Dieser Zusammenhang wurde wissenschaftlich fundiert analysiert. Die wichtigsten Quellen finden sich auf Seite 19 der unten genannten Studie. Man kann sich die Grundidee aber auch stark vereinfacht an einem intuitiven Beispiel klarmachen: Nach 30 Jahren mit hoher Inflation kostet eine Butterbrezel vielleicht 15 Euro. Nach 30 Jahren mit niedriger Inflation hingegen nur zwei Euro. Das Verhältnis zwischen dem Wert einer börsennotierten Bäckerei und dem Preis einer Brezel sollte aber in beiden Szenarien etwa gleich sein, sofern die Bäckerei in beiden Fällen ähnlich gut gemanagt wird und der Preis des Mehls, das man zur Brezelproduktion benötigt, und das Gehalt des Lehrlings, der die Bretzel in den Ofen schiebt, aufgrund der Inflation ähnlich stark gestiegen ist wie der Preis der Butterbrezel selbst. Dasselbe gilt für das Verhältnis zwischen dem Börsenwert jedes Produzenten und dem Preis seiner Produkte, ganz egal ob es sich um Gillette und den Preis von Rasierklingen oder Coca Cola und den Preis einer Coladose handelt.

Weitere Informationen finden Sie in einer aktuellen Studie des ifa unter www.ifa-ulm.de/Studie-Inflation.pdf

Wie beeinflusst eine Garantie die relevanten inflationsbereinigten Chancen bzw. Risiken?

Wenn man Inflation berücksichtigt, dann gilt natürlich nach wie vor, dass eine höhere Garantie die erwartete Rendite reduziert. In Bezug auf das inflationsbereinigte Risiko (also das Risiko in Bezug auf die Kaufkraft der Leistung) gibt es aber zwei gegenläufige Effekte:

-

Eine höhere Garantie reduziert dasjenige Risiko, das aus Schwankungen der Aktienmärkte resultiert (denn Produkte mit hohen Garantien haben nur einen geringen Aktienanteil).

-

Eine höhere Garantie erhöht aber im Gegenzug dasjenige Risiko, das aus der Inflation resultiert.

Wir haben berechnet, was diese beiden gegenläufigen Effekte unterm Strich bewirken. Im nächsten Abschnitt erläutern wir die wichtigsten Ergebnisse. Weitere Details (insbesondere auch die Annahmen, die unseren Berechnungen zu Grunde liegen) finden sich in der Studie, die in der Box oben zitiert wurde.

Welches Garantieniveau passt zu welchem Kunden?

Welche Garantie für welche Kunden relevant ist, macht man sich am besten klar, wenn man betrachtet, wie sich inflationsbereinigte (!) Chancen und Risiken verändern, wenn man die Garantie eines Altersvorsorgeprodukts schrittweise absenkt:

Ausgehend von der höchstmöglichen Garantie führt eine Absenkung von Garantien im aktuellen Zinsumfeld zunächst zu einer sehr starken Erhöhung von Chancen. Das relevante Risiko steigt hingegen kaum, in manchen Fällen sinkt es sogar. Dann bedeutet weniger Garantie (in Euro) nicht nur mehr Chance, sondern auch mehr Sicherheit.

Produkte mit abgesenkter Garantie sind somit auch für sicherheitsorientierte Verbraucher bedarfsgerecht. Diese bedarfsgerechten Garantien können übrigens auch in der bAV angeboten werden .

Bedarfsgerechte Garantien in der bAV

Bei der Beitragszusage mit Mindestleistung (BZML) ist eine Garantie von 100 % der Beiträge gesetzlich vorgeschrieben. Im Gegensatz dazu sind bei der beitragsorientierten Leistungszusage (BOLZ) niedrigere Garantien nach vorherrschender Meinung möglich. Auf diesem Wege können also Garantieniveaus, die im aktuellen Umfeld auch für sicherheitsorientierte Arbeitnehmer bedarfsgerecht sind, in der bAV angeboten werden. In der unten zitierten Studie haben wir Garantien in typischen bAV Produkten analysiert und kommen zu dem Schluss, dass das Chance-Risiko-Profil einer BOLZ mit reduzierter Garantie im aktuellen Umfeld auch unter Einbeziehung der Rentenbezugsphase attraktiver ist als das Chance-Risiko-Profil einer BZML mit 100 % Beitragsgarantie.

Weitere Informationen finden Sie in einer aktuellen Studie des ifa unter: www.ifa-ulm.de/Garantien-bAV.pdf

Reduziert man die Garantie aber immer weiter, so bringt das nach und nach immer weniger zusätzliches Renditepotenzial, wogegen das Risiko (zumindest, wenn man eine eher hohe Volatilität der Aktienmärkte unterstellt) immer stärker zunimmt.

In unseren Analysen stellt ein Garantieniveau von ca. 70 % – 80 % einen „Kipppunkt“ dar: Bis zum Kipppunkt steigt das Renditepotenzial stark an, das Risiko hingegen kaum. Senkt man die Garantie dann noch weiter ab, so steigt auch das Risiko merklich an. Bei einer eher hohen Aktienvolatilität ist der Nutzen von wohldosierten Garantien also relativ hoch. Garantien sollten für sicherheitsorientierte Kunden somit nicht zu weit abgesenkt werden. Chancenorientierte Kunden können aber natürlich noch geringere Garantien wählen oder sogar auf Garantien in der Ansparphase komplett verzichten.

Warum ist das Thema gerade jetzt relevant?

Als die Zinsen noch etwas höher waren, konnten man Altersvorsorgeprodukte so konstruieren, dass auch bei 100 % Beitragsgarantie noch ausreichend Aktien beinhaltet waren, um zumindest einen gewissen Inflationsschutz zu bieten. Der Effekt, dass eine zu hohe Garantie das inflationsbereinigte Risiko erhöht, trat daher erst bei Garantien oberhalb von 100 % der Beiträge auf und war deshalb für die Praxis weniger relevant.

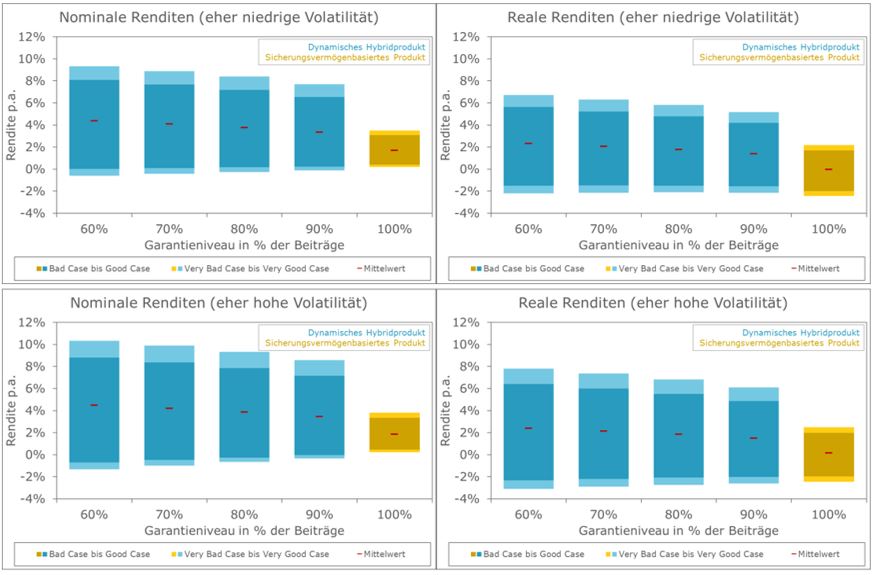

Nominale vs. reale Chancen und Risiken: Ein konkretes Beispiel

Die Grafik zeigt die möglichen Renditen für ein typisches fondsgebundenes Garantieprodukt mit einer Garantie von 60 % bis 90 % der Beiträge (blaue Säulen) sowie für ein rein klassisches Produkt mit endfälliger Garantie von 100 % der Beiträge (gelbe Säulen) mit in der bAV marktüblichen Kosten (30 Jahre Laufzeit und regelmäßige Beitragszahlung). Der obere Rand des jeweiligen dunklen bzw. hellen Bereichs markiert jeweils die Rendite in einem guten bzw. sehr guten Szenario. Die unteren Ränder zeigen die Rendite in einem schlechten bzw. sehr schlechten Szenario. Der rote Balken markiert jeweils die mittlere Rendite. Links sind nominale und rechts reale Renditen abgetragen. Oben haben wir eine eher niedrigere und unten eine eher höhere Aktienvolatilität unterstellt.

Man sieht sehr deutlich, dass im aktuellen Zinsumfeld ein Produkt mit 100 % Beitragsgarantie sehr viel weniger Chancen aufweist als ein Produkt mit abgesenkter Garantie. Nominal scheint eine hohe Garantie zwar das Risiko in den schlechten Szenarien zu reduzieren, inflationsbereinigt ist das aber nicht der Fall. Inflationsbereinigt führt eine sehr hohe Garantie oft zu weniger Chance, ohne die Sicherheit zu erhöhen.

Quelle: www.ifa-ulm.de/Garantien-bAV.pdf

Auch interessant

Gut informiert

Mehr Spielraum für die Wohnträume Ihrer Kunden

Nutzen Sie jetzt die Chance und bieten Ihren Kunden einen größeren finanziellen Spielraum bei der Umsetzung ihrer Bau- und Modernisierungspläne!

WeiterlesenGut informiert

Invest-Report der AL Trust 11/2024

Nach neuen Allzeithochs nun Kurskonsolidierung, Hochspannung vor den US-Wahlen.

WeiterlesenGut informiert

Invest-Report der AL Trust 10/2024

Bazooka der chinesischen Zentralbank lässt Anleger jubeln – Aktienindizes erreichen All Time Highs.

Weiterlesen